L’Agenzia delle Entrate ha pubblicato la circolare n. 17/E/2017 con i regimi agevolativi in vigore per le persone fisiche che trasferiscono la residenza fiscale nel nostro Paese, allo scopo finale di incentivare il rientro dei cosiddetti “cervelli in fuga”. La circolare è estremamente chiara e edettagliata, illustrando i requisiti necessari e modalità di esercizio delle opzioni.

In premessa di circolare è evidenziato da subito che “sono […]attualmente vigenti misure volte ad agevolare le persone fisiche che trasferiscono la residenza in Italia per svolgervi un’attività di lavoro, per le quali è prevista una tassazione agevolata dei redditi prodotti in Italia, e misure volte ad agevolare le persone fisiche che si trasferiscono in Italia a prescindere dallo svolgimento di una particolare attività lavorativa, per le quali è prevista una tassazione agevolata dei redditi prodotti all’estero. In sintesi, a seguito delle disposizioni introdotte dalla legge di bilancio 2017:

- a) sono diventati permanenti gli incentivi fiscali previsti per il rientro in Italia di docenti e ricercatori residenti all’estero, di cui all’articolo 44 del decreto legge 31 maggio 2010, n. 78;

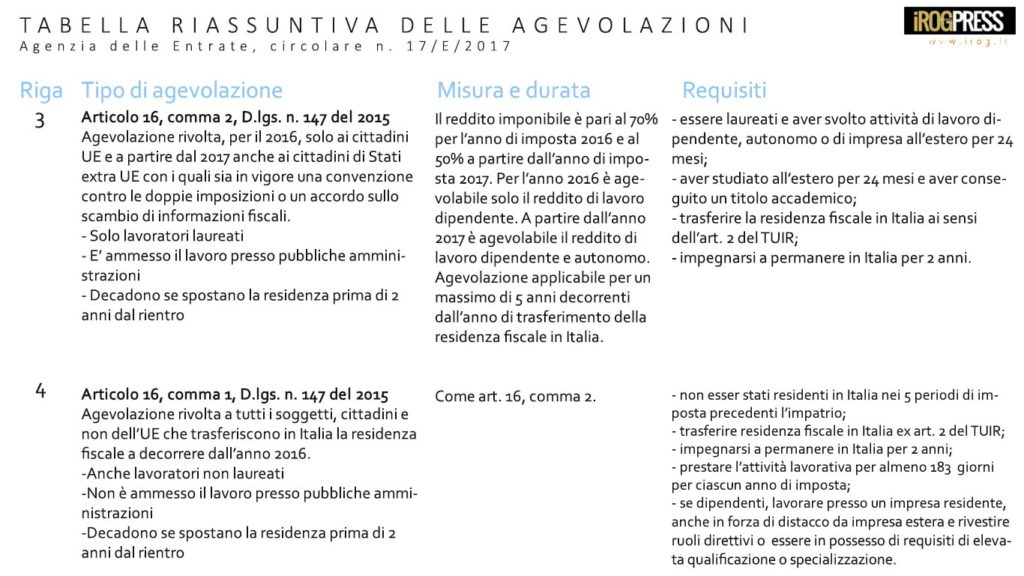

- b) il regime fiscale di favore per i lavoratori cosiddetti “impatriati”, riguardante laureati, manager e lavoratori con alta qualificazione, previsto dall’articolo 16 del decreto legislativo 14 settembre 2015, n. 147 (c.d. “decreto internazionalizzazione”), è stato esteso anche ai lavoratori autonomi ed è stata ulteriormente aumentata la misura dell’agevolazione;

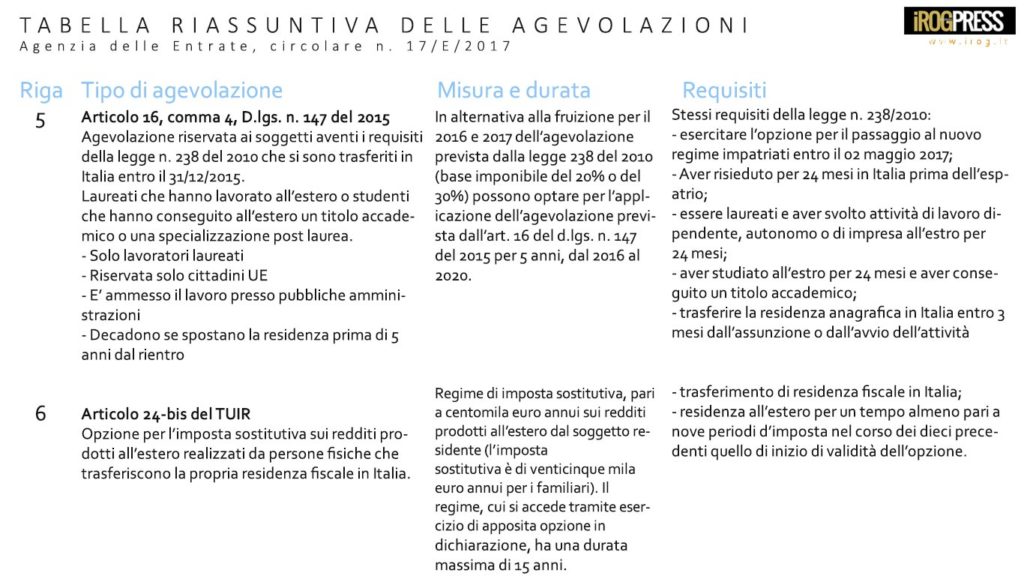

- c) è stato introdotto l’articolo 24-bis nel D.P.R. 22 dicembre 1986, n. 917 – Testo Unico delle imposte sui redditi (c.d. “TUIR”) -, rubricato “Opzione per l’imposta sostitutiva sui redditi prodotti all’estero realizzati da persone fisiche che trasferiscono la propria residenza fiscale in Italia”.

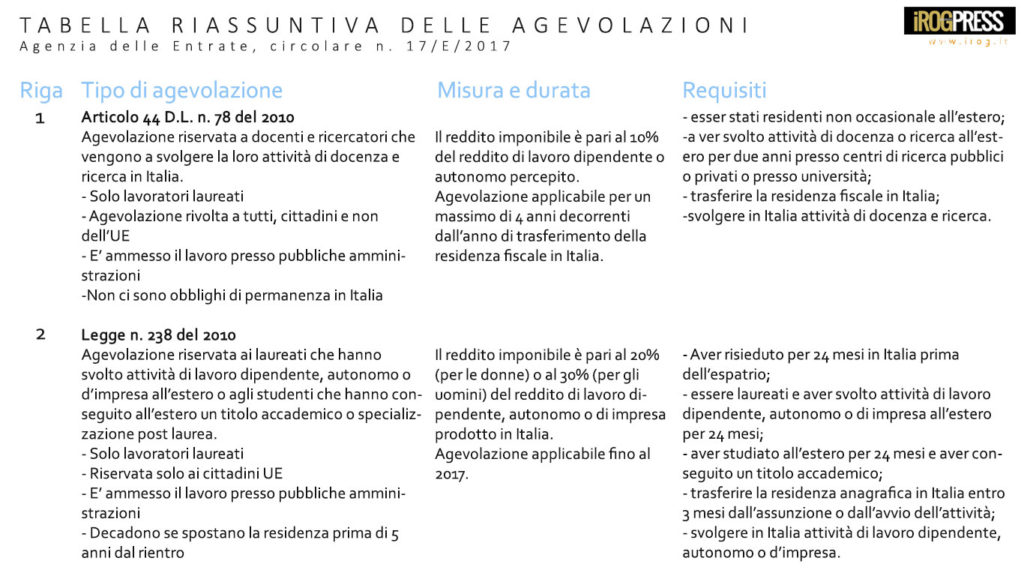

La illustra, nella Parte I, il tratto comune a tutte le misure agevolative, costituito dal trasferimento della residenza in Italia dei soggetti beneficiari. Nelle parti successive sono illustrati i singoli regimi agevolativi, sintetizzati nella tabella riepilogativa allegata.

Per ulteriori approfondimenti, fonte:

http://www.agenziaentrate.gov.it/wps/file/nsilib/nsi/documentazione/normativa+e+prassi/circolari/archivio+circolari/circolari+2017/maggio+2017/circolare+n.+17+del+23+maggio+2017/CIRCOLARE+REGIMI+AGEVOLATIVI+PER+PERSONE+FISICHE+CHE+TRASFERISCONO+LA+RESIDENZA+FISCALE+IN+ITALIA+-+REGISTRO+CIRCOLARI.0000017.23-05-2017-U.pdf

{kind=link}