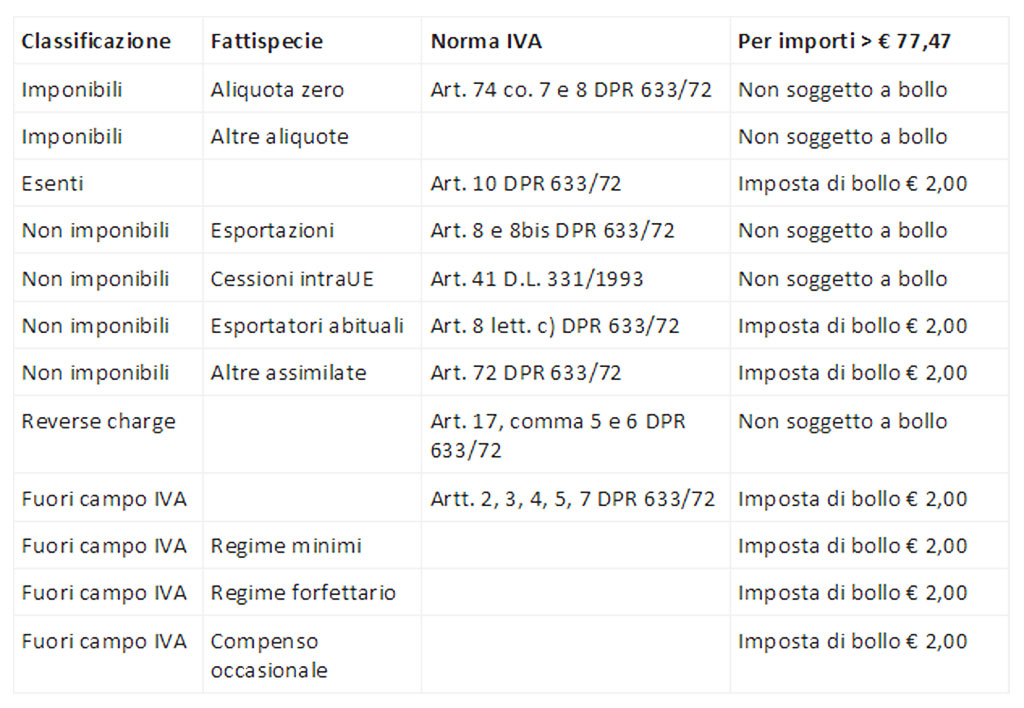

Come noto, deve essere apposta una marca da bollo di euro 2,00 su “Fatture, note, conti e simili documenti, recanti addebitamenti o accreditamenti, anche non sottoscritti, ma spediti o consegnati pure tramite terzi; ricevute e quietanze rilasciate dal creditore, o da altri per suo conto, a liberazione totale o parziale di una obbligazione pecuniaria” ex articolo 13, n. 1, allegato A, parte I, annessa (DPR n. 642 del 26/10/1972). Qualora, però, il documento dovesse riportare una somma totale non superiore ad euro 77,47, l’imposta di bollo non è dovuta.

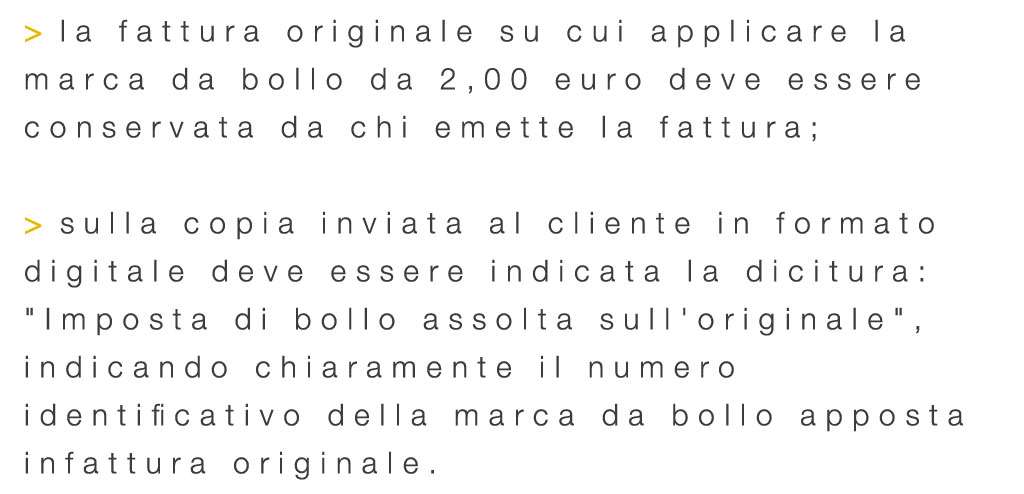

Dove affrancare la marca da bollo in fattura? Essa deve essere applicata esclusivamente sulla copia originale del documento consegnato al cliente: le altre copie è sufficiente ma necessario aggiungere il testo “imposta di bollo assolta sull’originale”.

Nel caso di emissione di fattura di vendita e in base al D.P.R. n. 642 del 26/10/1972 e successive modifiche, l’imposta di bollo:

Grazie alla tecnologia e ad interne, spesso le fatture sono spedite a mezzo mail ed in formato PDF (non rappresenta “fattura elettronica”): in tal caso:

La fattura ricevuta dal cliente dovrà essere stampata e conservata nei termini di legge, oltre quanto previsto dal DPR 633/72 e succ. modifiche.

{kind=link}