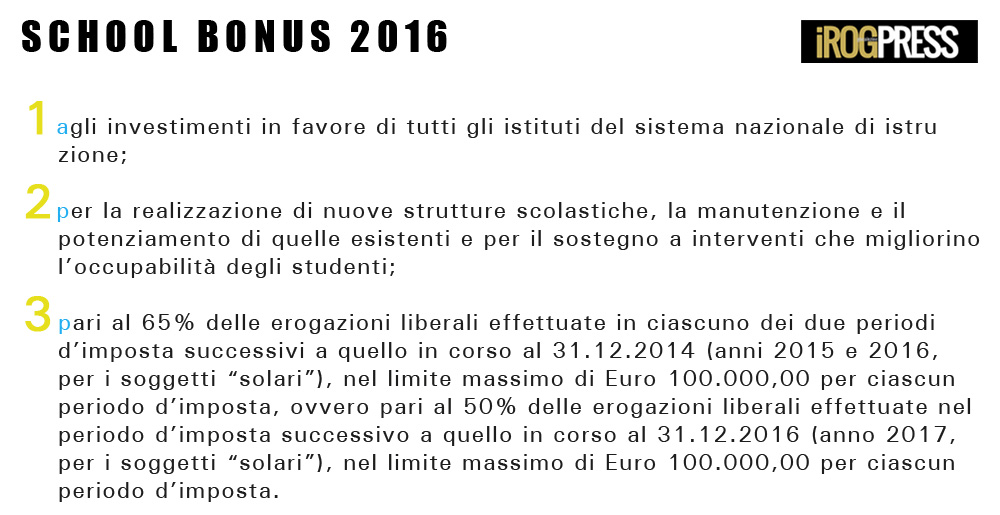

La Legge n.107/2015 ha introdotto, dopo il rinvio al 2016, la decorrenza del credito di imposta, il cosiddetto “School Bonus” per favorire erogazioni liberali in denaro. L’art. 1 co. 145 – 150 della L. 13.7.2015 n. 107 prevede che tali erogazioni siano destinate:

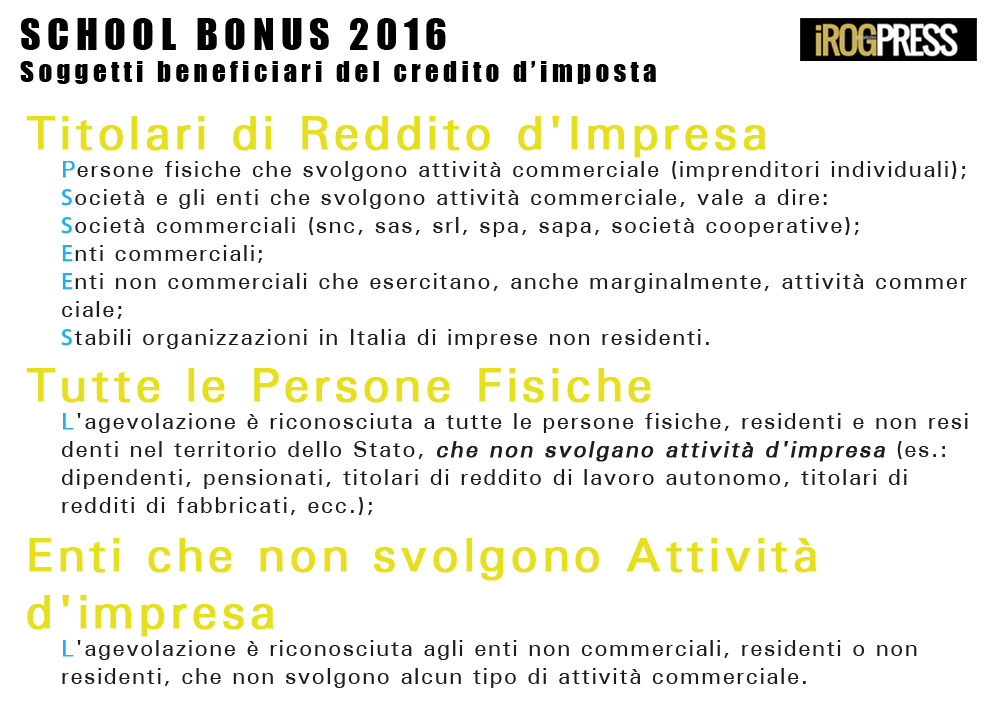

Il credito d’imposta è riconosciuto a tutti i soggetti, indipendentemente dalla natura e dalla forma giuridica. Per meglio comprendere:

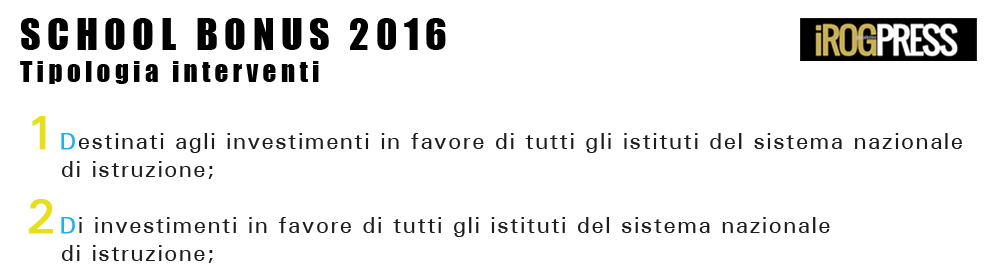

La destinazione delle erogazioni liberali in denaro devono essere specificamente destinate per interventi:

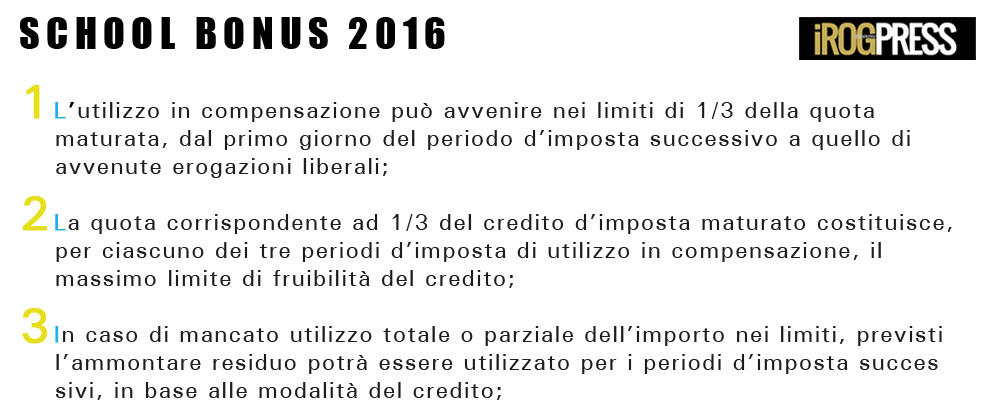

Il credito d’imposta deve essere ripartito in 3 quote annuali di pari importo: è fruibile diversamente, a seconda del soggetto erogante la liberalità. Le persone fisiche e gli enti che non esercitano attività commerciali la fruizione del credito d’imposta, per la prima quota (1/3), dovrebbe avvenire nella dichiarazione dei redditi relativa all’anno in cui è stata effettuata l’erogazione liberale, ai fini del versamento delle imposte sui redditi. La quota annuale non utilizzata può essere rinviata alle successive dichiarazioni dei periodi d’imposta, senza limite temporale.

I soggetti titolari di reddito d’impresa possono utilizzare il credito d’imposta in compensazione a mezzo F24, ai sensi dell’art. 17 del DLgs. 241/97, a scomputo dei versamenti dovuti. Esattamente:

Sono ammesse al credito di imposta le erogazioni liberali in denaro nel limite massimo di euro 100.000,00 per ogni periodo di imposta, ovvero:

Euro 100.000,00 per il periodo di imposta 2016

Euro 100.000,00 per il periodo di imposta 2017

Euro 100.000,00 per il periodo di imposta 2018

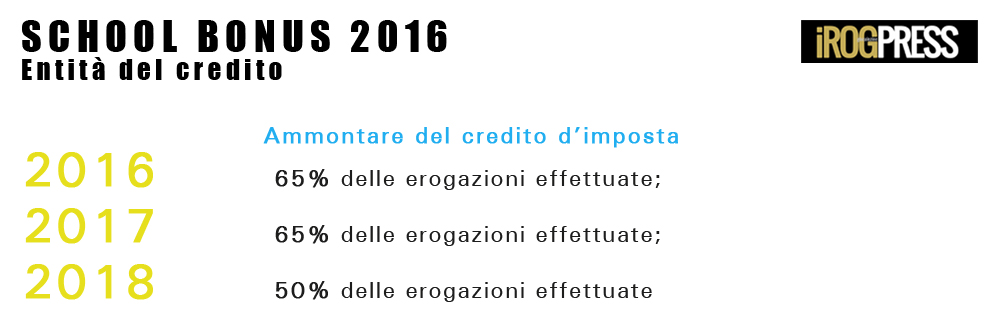

L’entità del credito di imposta varia in base al periodo di imposta in cui è realmente elargito liberalmente il denaro:

Il credito d’imposta è riconosciuto a condizione che le somme siano versate all’entrata del bilancio dello Stato sul capitolo n. 3626, denominato “Erogazioni liberali in denaro per gli investimenti in favore degli istituti del sistema nazionale di istruzione, per la realizzazione di nuove strutture scolastiche, la manutenzione e il potenziamento di quelle esistenti e per gli interventi a sostegno dell’occupabilità degli studenti da riassegnare ad apposito fondo del Ministero dell’istruzione, dell’università e della ricerca, ai sensi dell’art. 1, comma 148, della legge 13 luglio 2015, n. 107”, appartenente al capo XIII dell’entrata, codice IBAN: IT40H0100003245348013362600.

E’ obbligatorio effettuare versamenti distinti per ogni istituzione scolastica beneficiaria, oltre specificare l’esatto:

- codice fiscale delle istituzioni scolastiche beneficiarie;

- codice della finalità alla quale è vincolata ciascuna erogazione;

- codice fiscale delle persone fisiche o degli enti non commerciali o dei soggetti titolari di reddito d’impresa;

codice finalità erogazione: C1 (realizzazione di nuove strutture scolastiche), C2 (manutenzione e potenziamento di strutture scolastiche esistenti) o C3 (sostegno a interventi che migliorino l’occupabilità degli studenti).

{kind=link}