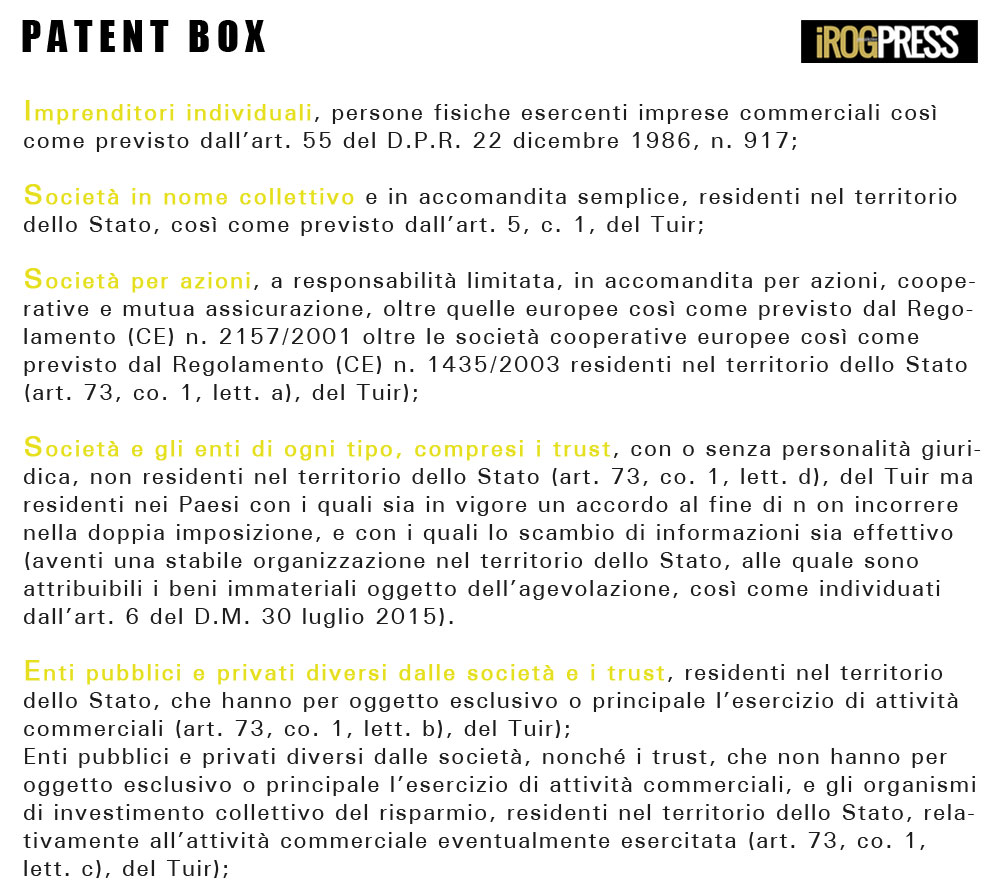

L’accesso alla cosiddetta agevolazione Patent Box è riconosciuta dall’art. 2 del D.M. 30 luglio 2015 ed è rivolta a tutti i soggetti esercenti attività di ricerca e sviluppo, aventi diritto allo sfruttamento economico dei beni immateriali (meglio indicati nell’art. 6) e titolari di reddito d’impresa, ovvero a:

E’ evidente, quindi, che il Patent Box è applicabile a qualsiasi soggetto residente nel territorio dello Stato Italiano, senza particolare distinzione tra categoria di appartenenza, dimensione o gruppo produttivo: è necessario il diritto allo sfruttamento economico dei beni immateriali e che sia svolta attività di ricerca e sviluppo.

L’art. 3 del D.M. 30 luglio 2015 prevede l’esclusione di società quali, a titolo esemplificativo e non esaustivo, le società assoggettate al fallimento e quelle assoggettate a liquidazione coatta amministrativa, oltre le società assoggettate a procedure di amministrazione straordinaria delle grandi imprese in crisi (così come meglio previsto dall’ C.M. n. 11/E/2016, par. 3) ma, nei casi citati, valutando attentamente il periodo da cui decorre l’avvio del periodo d’imposta in cui interviene il provvedimento che ordina la liquidazione o il fallimento.

In base all’art. 5 del D.M. 30 luglio 2015 è invece consentito l’accesso all’agevolazione Patent Box nel caso della effettuazione di operazioni straordinarie: per effetto di conferimento d’azienda, fusione e scissione di società, “il soggetto avente causa subentra nell’esercizio dell’opzione effettuato dal dante causa” anche in relazione ai costi “qualificati” ed a quelli “complessivi” di cui all’art. 9 del D.M. 30 luglio 2015, posti a base del calcolo della quota di reddito agevolabile. L’’Agenzia delle Entrate ha precisato che le operazioni che consentono il subentro nella posizione del dante causa sono riconducibili esclusivamente a quelle riguardanti aziende, e non anche singoli beni.

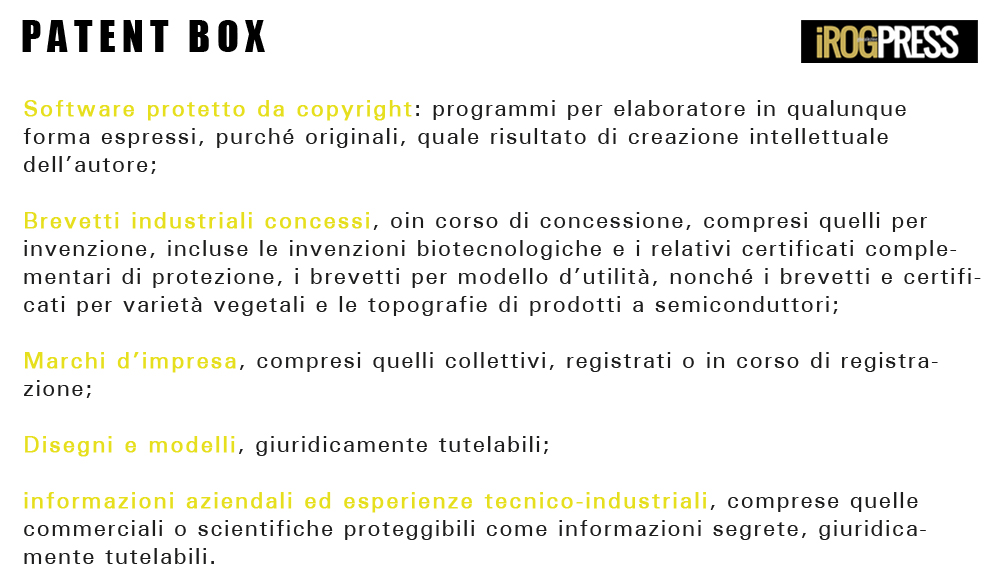

Più esattamente, l’oggetto dell’agevolazione è rappresentato dalla detassazione dello sfruttamento economico di beni immateriali, ovvero:

L’art. 1 della Legge n. 190/2014 c. 42-ter e come previsto dall’art. 1, c. 148, lett. b), della Legge n. 208/2015 stabilisce che qualora più beni immateriali, “appartenenti ad un medesimo soggetto, siano collegati da vincoli di complementarietà e vengano utilizzati congiuntamente ai fini della realizzazione di un prodotto o di una famiglia di prodotti o di un processo o di un gruppo di processi, tali beni possono costituire un solo bene immateriale” per l’applicazione delle disposizioni previste dall’art. 1, c. da 37 a 42-bis, della Legge n. 190/2014.

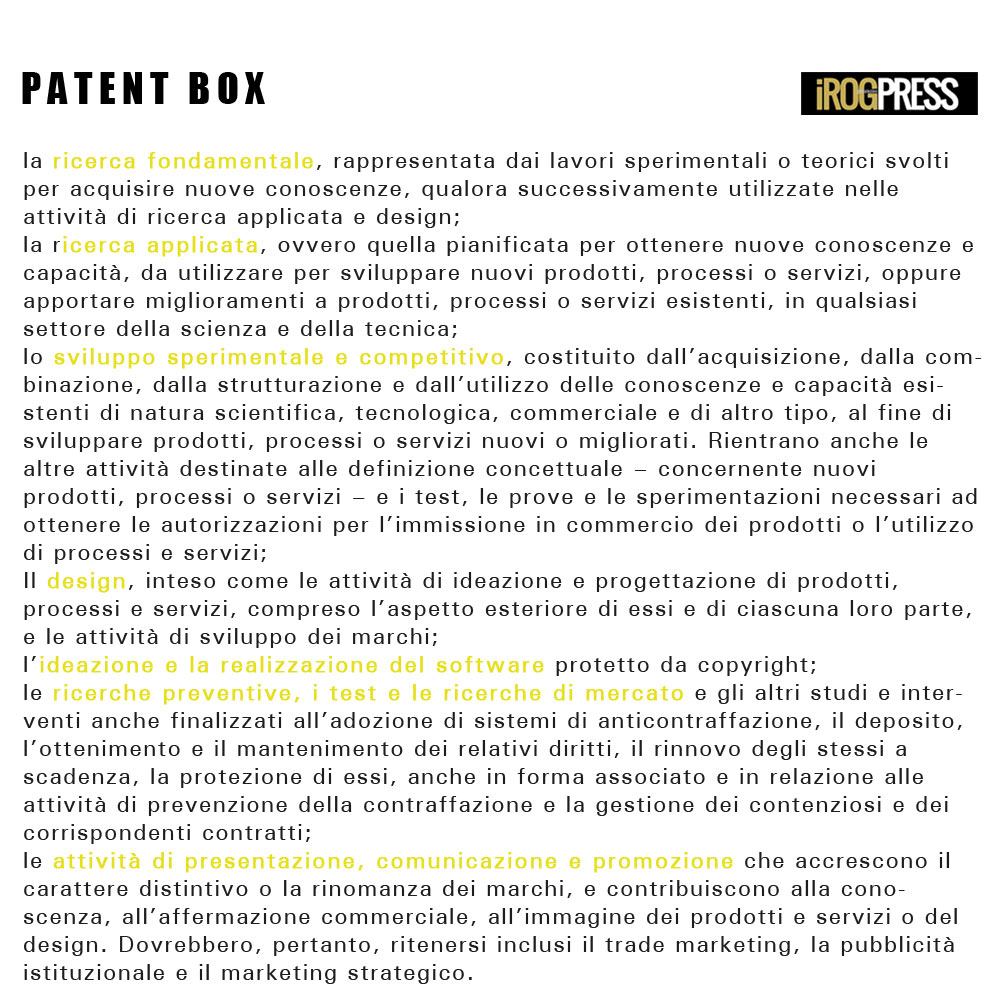

Quali possono essere definite esattamente attività di ricerca e sviluppo e mantenimento e accrescimento del valore dei beni immateriali? L’art. 8 del D.M. 30 luglio 2015 individua:

Il luogo di svolgimento dell’attività di ricerca e sviluppo non è vincolato al territorio dello Stato: può essere effettuata anche all’estero, restando i limiti imposti dall’art. 9 del D.M. 30 luglio 2015.

L’adesione al regime agevolato Patent Box ha durata pari a 5 periodi d’imposta, è irrevocabile e rinnovabile: si desume, inoltre, che l’agevolazione ha carattere sistematico, e non limitato.

Le modalità di esercizio dell’opzione sono da considerarsi in riferimento al momento di decorrenza dell’efficacia della stessa:

primi due periodi d’imposta successivi a quello in corso al 31 dicembre 2014, ovvero – nel caso di contribuenti aventi l’esercizio coincidente con l’anno solare – periodi d’imposta 2015 e 2016: l’opzione deve essere comunicata all’Amministrazione Finanziaria per via telematica entro il termine del periodo d’imposta in cui ha inizio il regime di tassazione. Dovrà essere utilizzato il modello semplificato approvato con il Provvedimento del Direttore dell’Agenzia delle Entrate n. 144042/2015, disponibile nel sito internet dell’Agenzia delle Entrate (all’interno della sezione “Cosa devi fare – Richiedere – Regimi opzionali – Regime di tassazione agevolata dei redditi derivanti dall’utilizzo di beni immateriali – Modello”); il sito dell’Agenzia delle Entrate mette gratuitamente a disposizione un apposito software omonimamente denominato “Patent Box”.

{kind=link}