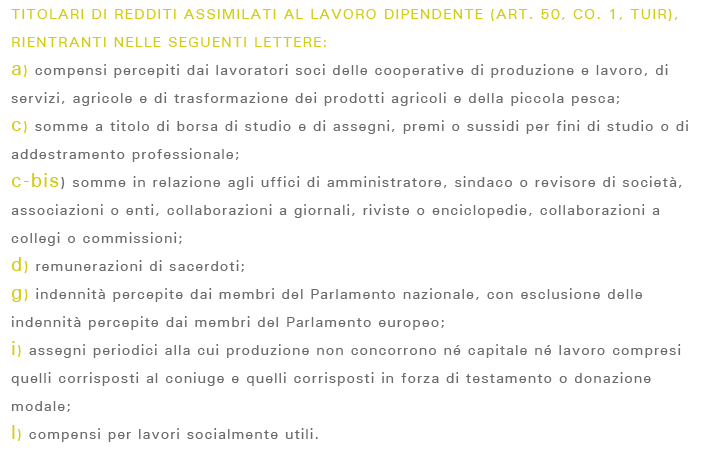

L’Agenzia delle Entrate, con il provvedimento direttoriale n. 25992 del 23.02.2015, individua i contribuenti interessati dal modello 730 precompilato: principalmente titolari di reddito da lavoro dipendente o assimilato, come previsto dagli artt. 49 e 50, co. 1, lett. a), c), c-bis), d), g).

E’ necessaria l’esattezza dei dati forniti all’Amministrazione Finanziaria e forniti a mezzo di Certificazioni Uniche rilasciate dai sostituti di imposta e dei dati comunicati da altri soggetti quali, ad titolo esemplificativo e non esaustivo, assicurazioni, enti previdenziali o banche.

A completamento della raccolta dati, l’Agenzia delle Entrate ha disposto la trasmissione telematica delle comunicazioni per oneri deducibili e detraibili riferiti alla previdenza complementare come le spese funebri, universitarie, rimborsi di spese sanitarie (art. 3, co. 4, D.Lgs. 175/2014).

La trasmissione della dichiarazione precompilata dovrà avvenire entro e non oltre il 15 aprile 2016, accedendo direttamente alla propria dichiarazione precompilata o delegando un CAF o un professionista abilitato e iscritto nell’Albo dei Dottori Commercialisti e degli Esperti Contabili o dei Consulenti del lavoro, con relativa abilitazione.

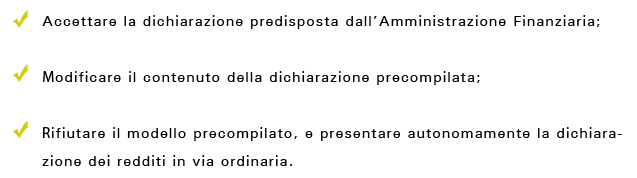

L’utilizzo del modello 730 precompilato è facoltativo: il contribuente potrà decidere se presentare autonomamente la dichiarazione dei redditi in via ordinaria o accettare il modello precompilato dall’Agenzia delle Entrate.

In sintesi, il contribuente avrà la facoltà di:

Per quanto concerne i controlli (la Legge di Stabilità 2016 ha abrogato l’esonero dall’effettuazione dei controlli preventivi di cui all’art. 1, co. 586, L. 147/2013), qualora il contribuente abbia o abbia fatto apportare modifiche al modello precompilato (ad esempio tramite un centro di assistenza fiscale) e che incidono nella valutazione e calcolo del reddito o dell’imposta e che, inoltre, potrebbero evidenziare incoerenze ovvero comportano un rimborso superiore ad euro 4.000,00, il controlli preventivi sono autorizzati sia in modalità automatizzata sia con visione della documentazione giustificativa fino a 4 mesi dalla data di trasmissione o entro 4 mesi dalla data prevista di trasmissione.

I contribuenti interessati per la presentazione del modello 730 precompilato sono, come previsto dalla normativa (art. 49, D.P.R. 917/1986):

- Coloro che hanno percepito, per l’anno d’imposta 2015, redditi di lavoro dipendente e assimilati, con esclusione delle indennità percepite dai membri del Parlamento europeo, ovvero:

- Coloro che hanno presentato, per l’anno d’imposta 2014, il modello 730/2015 oppure il modello Unico 2015 – Persone Fisiche, pur avendo i requisiti per trasmettere il modello 730.

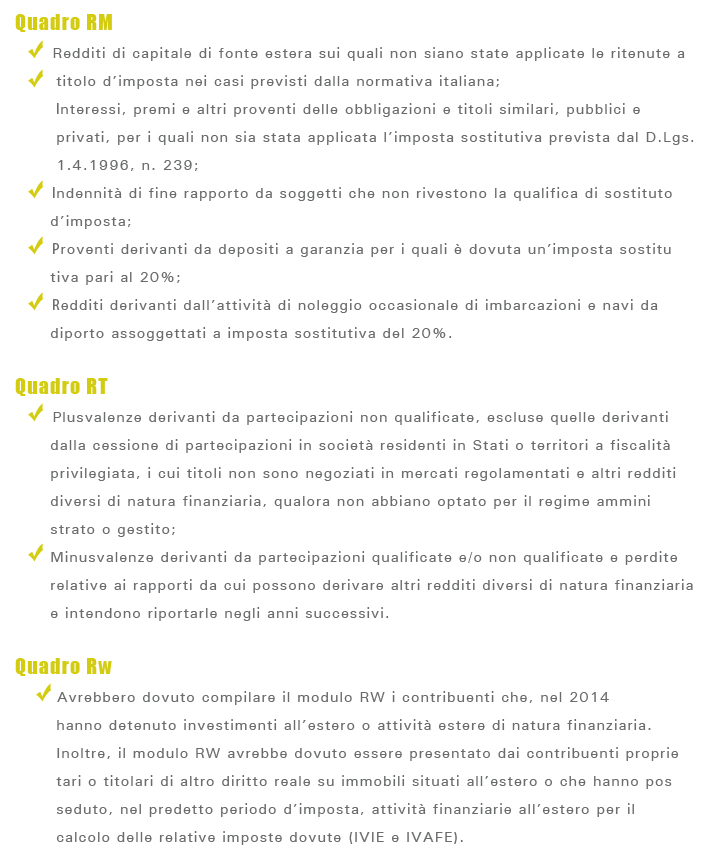

La dichiarazione dei redditi precompilata viene predisposta anche per i contribuenti che, per l’anno d’imposta 2014, oltre a presentare il modello 730, hanno presentato Unico 2015 – Persone Fisiche, con i soli quadri RM, RT o RW. Le tipologie di reddito da indicare nel modello Unico, sono:

Il modello 730 precompilato non è predisposto nel caso di decesso del contribuente alla data di elaborazione della dichiarazione 730 precompilata: qualora giunga notizia all’Anagrafe Tributaria successivamente alla data del decesso, l’accesso al 730 precompilato sarà inibito. La dichiarazione precompilata non viene predisposta anche nei casi di contribuenti che dalla dichiarazione relativa all’anno d’imposta precedente risultano soggetti legalmente incapaci, ovvero che non hanno raggiunto la maggiore età, oltre i contribuenti che, con riferimento all’anno d’imposta precedente, hanno presentato dichiarazioni correttive nei termini o integrative, per le quali (al momento della elaborazione del modello 730 precompilato) è ancora in corso l’attività di liquidazione automatizzata, ai sensi dell’articolo 36-bis, D.P.R. 29.9.1973, n. 600.

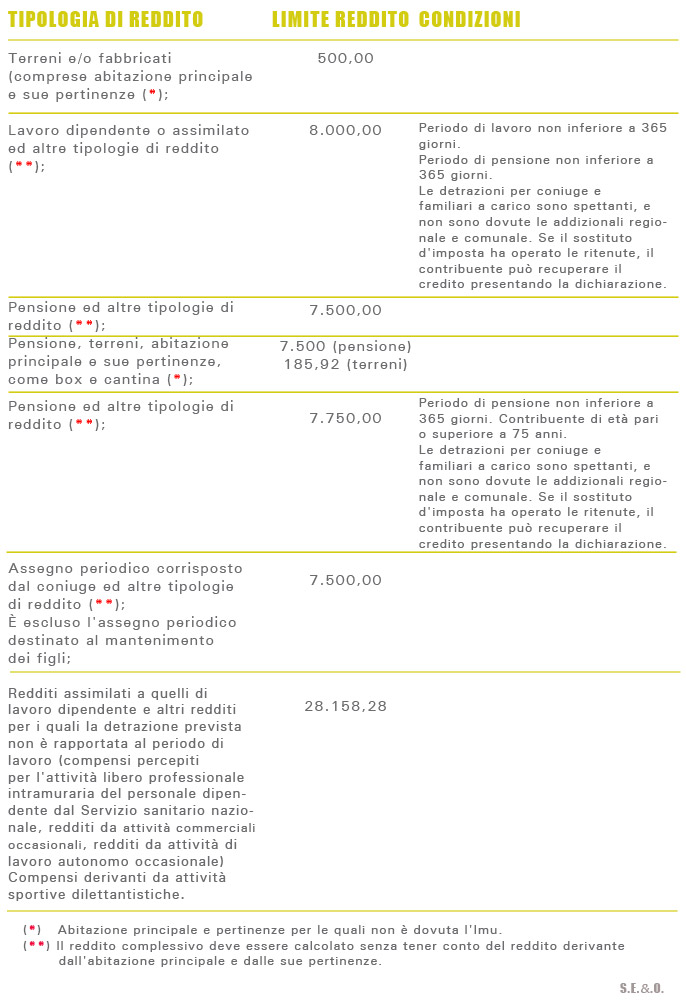

Sono esonerati dalla presentazione della dichiarazione i contribuenti che posseggono

esclusivamente i redditi indicati nella seguente prima colonna ed a patto che si verifichi la condizione nella seconda colonna, ovvero:

Inoltre sono esonerati dalla compilazione del modello 730 tutti i lavoratori che, per i 365 giorni annui,

non raggiungono un reddito minimo di euro 8.000 annui, al netto dell’abitazione principale che non concorre alla determinazione del reddito imponibile.

In base al limite del reddito, sono esonerati i soggetti che percepiscono un reddito la cui detrazione non è rapportata al periodo di lavoro (ad esempio, redditi da prestazione occasionale e con ritenuta

Secca) e che, se inferiore a 4.800 euro, potranno non compilare il 730. Sono esonerati anche i contribuenti con esclusivo reddito derivante dal possesso di redditi di terreni e fabbricati per un importo non superiore ad euro 500 annui.

Tutti i casi di esonero per limiti di reddito sono riassumibili nella seguente tabella:

In tutti i casi, anche non citati, sono esonerati coloro i quali presentano un’imposta lorda inferiore ad euro 10,33, calcolando il reddito complessivo percepito dal contribuente, al netto degli importi ascrivibili alle seguenti causali:

- reddito per abitazione principale e relative pertinenze;

- detrazioni per carichi di famiglia di quelle per redditi di lavoro dipendente, pensione altri redditi;

- ritenute subite nel corso del periodo di imposta.

Per tutti gli altri esoneri e ulteriori approfondimenti, eventualmente sorti anche antecedentemente o successivamente al presente articolo, si rimanda alla normativa vigente.

{kind=link}