Scade il 16 dicembre prossimo il termine per il versamento del saldo (seconda rata) dell’IMU 2015 per coloro che non rientrano nelle tipologie di proprietari di immobili esclusi da pagamento; i soggetti tenuti al versamento IMU sono:

- Proprietario di Immobile

- Locatario per gli immobili in leasing

- Concessionario aree demaniali in regime di concessione

- Coniuge assegnatario della ex casa coniugale a seguito di separazione, annullamento, scioglimento e anche se non titolare della proprietà

A prescindere dall’uso dell’immobile, l’assoggettamento ad IMU è il possesso di immobili, indipendentemente dall’uso (anche strumentale) e dalla loro classificazione: fabbricati, terreni agricoli e aree edificabili.

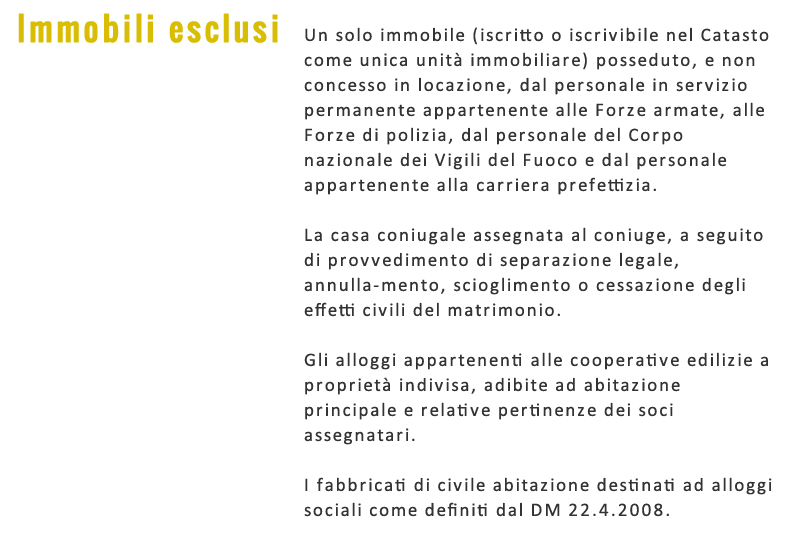

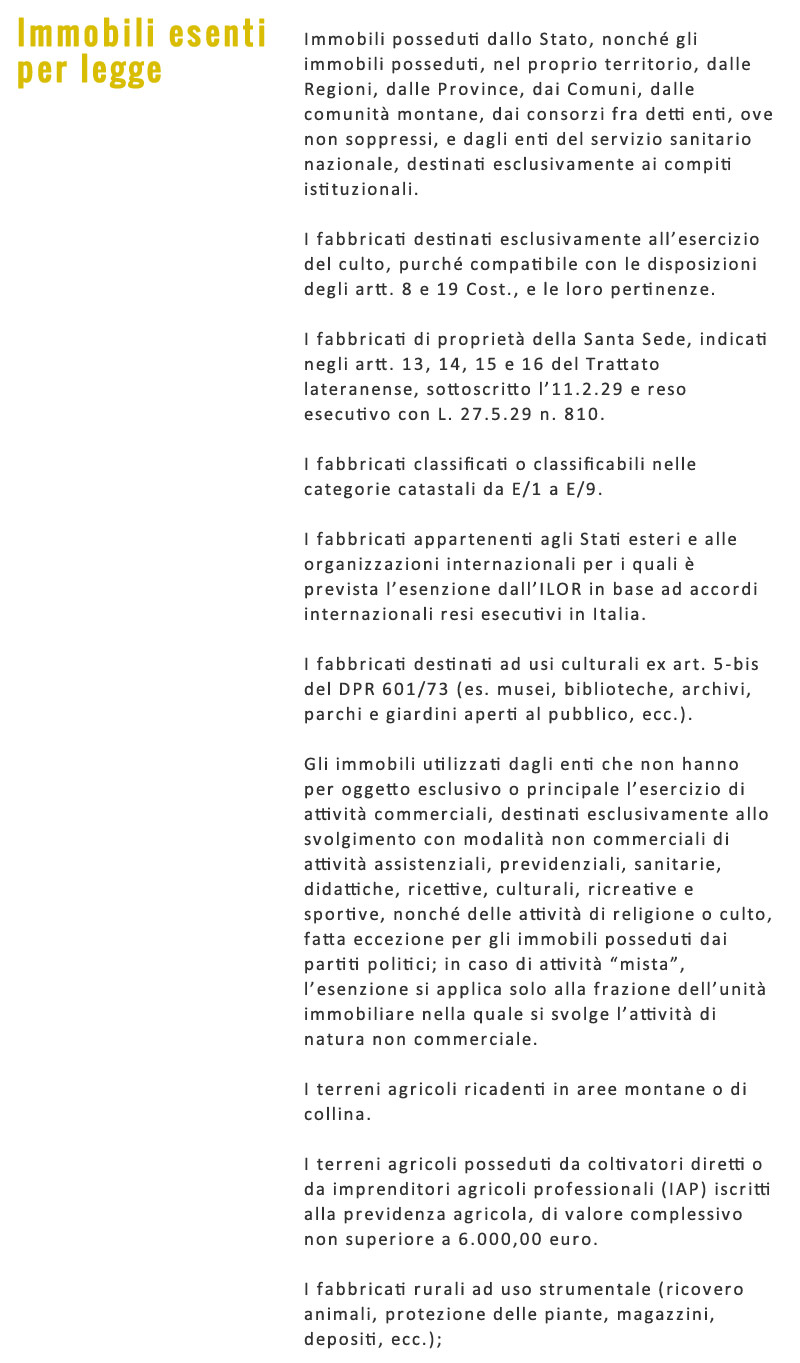

L’esenzione dal pagamento IMU è però prevista nei seguenti casi:

Le abitazioni principali e le relative pertinenze sono esenti IMU (dal periodo d’imposta 2014), con esclusione degli immobili “di lusso”, censiti nelle categorie A/1 (abitazioni di tipo signorile), A/8 (abitazioni in ville) e A/9 (castelli, palazzi di eminenti pregi artistici o storici) che seguono la seguente assoggettazione:

- 0,4% (modificabile, in aumento o in diminuzione, da parte dei Comuni sino a 0,2 punti percentuali);

- detrazione di Euro 200, eventualmente aumentata dal Comune fino all’azzeramento dell’imposta dovuta.

Le aliquote IMU “di base”, come da DL n. 201/2011 sono:

- ordinaria, la generalità dei casi, pari al 7,6‰;

- ridotta, abitazioni principali di lusso e relative pertinenze, pari al 4‰.

{kind=link}