La legge di stabilità 2015 (Legge 23 dicembre 2014, n. 190), c. 37 e 45, introduce nella nostra legislazione la possibilità di detassare i redditi e le plusvalenze per utilizzo di marchi d’impresa, brevetti industriali, software, disegni, modelli, processi, formule e informazioni del campo industriale, commerciale o scientifico giuridicamente tutelabili.

Il nuovo regime agevolate è rivolto ai titolari di reddito d’impresa con stabile organizzazione nel territorio dello Stato, a patto che il reddito derivi da beni immateriali o plusvalenze derivanti da loro cessione.

Possono usufruire dell’agevolazione anche i non residenti se hanno una stabile organizzazione nel territorio italiano e che il Paese di origine abbia in vigore un accordo per evitare una doppia imposizione.

Il regime previsto è opzionale, ovvero i titolari di impresa possono liberamente decidere se optare per l’applicazione, considerando che l’adesione ha validità cinque anni sociali e non è revocabile.

Possono aderire i soggetti, secondo il c. 41, che “…i soggetti che esercitano l’opzione di cui al comma 37 svolgano le attività di ricerca e sviluppo, anche mediante contratti di ricerca stipulati con università o enti di ricerca e organismi equiparati, finalizzate alla produzione dei beni di cui al comma 39…”.

I soggetti coinvolti, sono (con esclusione delle società assoggettate a procedura fallimentare, in liquidazione o amministrazione straordinaria):

- persone fisiche esercitanti attività commerciali;

- S.n.c. e S.a.s.;

- società di capitali, cooperative e di mutua assicurazione;

- enti diversi dalle società, trust ma esercitanti attività commerciale;

- organizzazioni stabili.

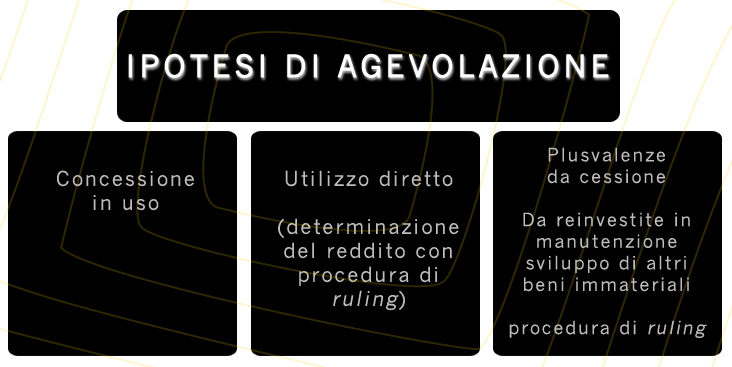

Si tenga conto del precedente c. 39, secondo il quale “i redditi dei soggetti indicati al comma 37 derivanti dall’utilizzo di opere dell’ingegno, da brevetti industriali, da marchi d’impresa, da disegni e modelli, nonché da processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili, non concorrono a formare il reddito complessivo in quanto esclusi per il 50 per cento del relativo ammontare.”.

L’esclusione dal concorso di formazione del reddito deve essere accordata con l’Agenzia delle Entrate mediante la sottoscrizione di un accordo (procedura di ruling): sono esclusi dal regime agevolato i marchi commerciali, know-how e altri beni immateriali giuridicamente tutelabili.

Secondo il regime opzionale in questione, ai sensi del c. 40, “Non concorrono a formare il reddito complessivo in quanto escluse dalla formazione del reddito le plusvalenze derivanti dalla cessione dei beni di cui al comma 39, a condizione che almeno il 90 per cento del corrispettivo derivante dalla cessione dei predetti beni sia reinvestito, prima della chiusura del secondo periodo di imposta successivo a quello nel quale si e’è verificata la cessione, nella manutenzione o nello sviluppo di altri beni immateriali di cui al comma 39. Si applicano le disposizioni relative al ruling previste dal terzo periodo del comma 39.”.

Il regime pò essere applicato da quest’anno: il c. 45 chiarisce la possibilità d’opzione “…a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2014”.

Riassumendo:

Fonti di interesse:

http://www.gazzettaufficiale.it/eli/id/2014/12/29/14G00203/sg

http://www.agenziaentrate.gov.it/wps/content/Nsilib/Nsi/Documentazione/Ruling+internazionale/

{kind=link}